- KINTOに興味はあるけど、本当にお得なのかな?

- KINTOは他のリースやローンと比べて、コスパがいいの?

- 長期的に見たとき、KINTOで得なの?損はしない?

実は私たちがKINTOを契約する決め手となったのは圧倒的なコスパの良さでした。

なぜなら購入やローンと比べてもトータルコストが安い上、契約期間が終わったら新しい車に乗り換えられるのでコスパが良いから。

実際に販売店の営業さんも「かなり安くて利益がでない」と言っているくらいでした。

まっつんの妻

まっつんの妻自動車保険やメンテナンスも料金内だから突然の出費もない点もいいわよね!

まっつん

まっつん損益分岐点も計算していたから納得感を持って契約できたよ!

この記事では私たちがKINTOを契約する上で検証した損益分岐点やコスパについて、購入・ローン・他社リースとの比較をしながらくわしく解説していきます。

この記事を読めば、KINTOを契約すると得られる経済的なメリットがわかります。

トヨタ「KINTO」損益分岐点を検証!一番コスパがいいのは?

誰もが気になるKINTOの損益分岐点ですが、実際に一番コスパがいいのはどのような車の乗り方(所有の仕方)なのでしょうか。

まずは私たちが契約したルーミーから検証していきます。

ルーミーの損益分岐点

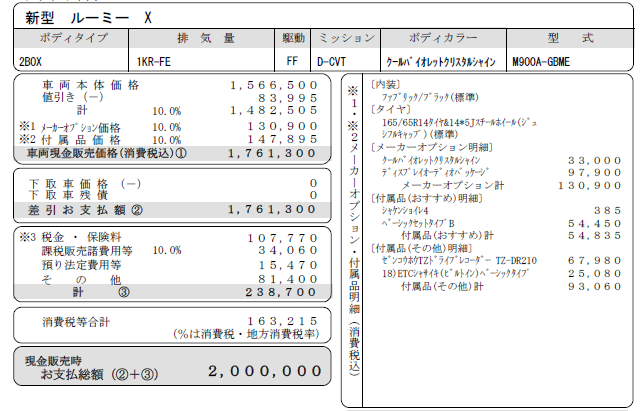

実際のルーミーの見積書を元にシミュレーションしてみます。

まっつん

まっつんいずれもお世話になっているトヨタの正規ディーラーでいただいた見積書です。

ルーミー(Xグレード)見積

トヨタ販売店に作ってもらった見積を基に検証していきましょう。

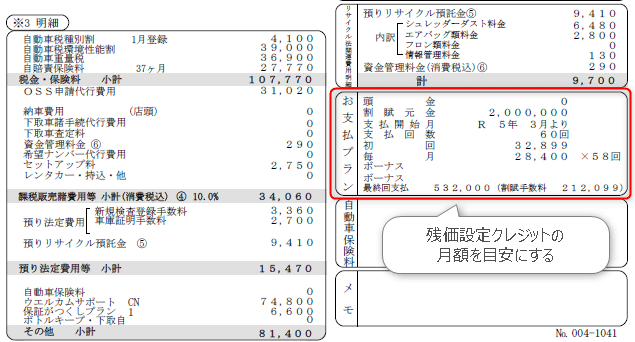

この条件だと現金一括購入の場合は2,000,000円、残価設定型ローン(通称「残クレ」)で契約すると28,400円/月となります。

KINTOとの価格を比較する

KINTOの見積を取得する上で、条件を揃える必要があるので見積条件を整理してみました。

- ルーミーXグレード

- 2WD・クールバイオレットクリスタルシャイン

- ディスプレイオーディオパッケージ

- 前後方ドライブレコーダー

まっつんの妻私が乗るセカンドカーだから、装備はシンプルにしたわ。

まっつん

まっつんオプション類を最小限にしたときのKINTOのコスパに注目だね。

同じ条件のルーミーをKINTOの5年契約と比較してみましょう。

まっつんの妻

まっつんの妻KINTOの方が月あたり9,000円高いじゃない…

まっつんいやいや、KINTOは税金・車検代・メンテナンス・保険が料金に含まれてるからね。

まっつんの妻

まっつんの妻あ、そうだった!車の維持費って月で平均するとどのくらいかかるの?

まっつん

まっつん確かに気になるね。計算してみようか!

ルーミーの維持費を計算

KINTOとの比較には維持費を含めたトータルのコストで比べる必要があります。

トータルコストとは車両本体の代金に加え「税金」「車検」「メンテナンス」「保険」の維持費を加えた費用の合計です。

見積を取ったルーミーの場合、10年間で維持費がどのくらいかかるのかを調べてみました。

まっつんちなみに現金一括の場合でもこの維持費は同じです。

| 大項目 | 小項目 | 1回あたりの費用 | 回数 | 金額 |

|---|---|---|---|---|

| 税金 | 自動車税 | 25,000円 | 10 | 250,000円 |

| 自動車重量税 | 15,000円 | 3 | 45,000円 | |

| 車検 | 自賠責保険 | 21,550円 | 3 | 64,650円 |

| 車検費用 | 60,000円 | 3 | 180,000円 | |

| メンテナンス | オイル交換 | 5,000円 | 20 | 100,000円 |

| オイルフィルタエレメント交換 | 2,000円 | 10 | 20,000円 | |

| タイヤ交換 | 20,000円 | 2 | 40,000円 | |

| ワイパーゴム交換 | 2,000円 | 10 | 20,000円 | |

| 冷却水(LLC液)交換 | 2,000円 | 5 | 10,000円 | |

| ブレーキオイル交換 | 3,000円 | 3 | 9,000円 | |

| バッテリー交換 | 20,000円 | 3 | 60,000円 | |

| エアクリーナ交換 | 1,000円 | 3 | 3,000円 | |

| エアコンフィルタ交換 | 3,000円 | 10 | 30,000円 | |

| 保険 | 自動車保険(対人・対物・車両) ※30歳10等級配偶者限定保険の場合 | 67,800円 | 10 | 678,000円 |

| 計 | 1,509,650円 | |||

| 年間平均維持費 | 150,965円/年 | |||

| 月間平均維持費 | 12,580円/月 | |||

ルーミーのために年間で150,965円の維持費がかかることが分かりました。

つまりルーミーを残クレ28,400円/月で契約したとしても、維持費として毎月12,580円の費用を積み立てていく必要があるということ。

残クレの返済額と合わせると実質的な利用料は40,980円/月となり、KINTOの37,400円/月の方が安いという計算になります。

まっつんの妻KINTOの方が安いというだけでなく、税金や保険料の支払の手間も減らせるし、なにより費用が明確。家計を預かる身としては助かるわ。

まっつんお金を借りるローンと車を借りるサブスクという性質の違いもあるし、KINTOには金銭以上の魅力を感じるよね。

この費用をもとに損益分岐点を計算してみました。

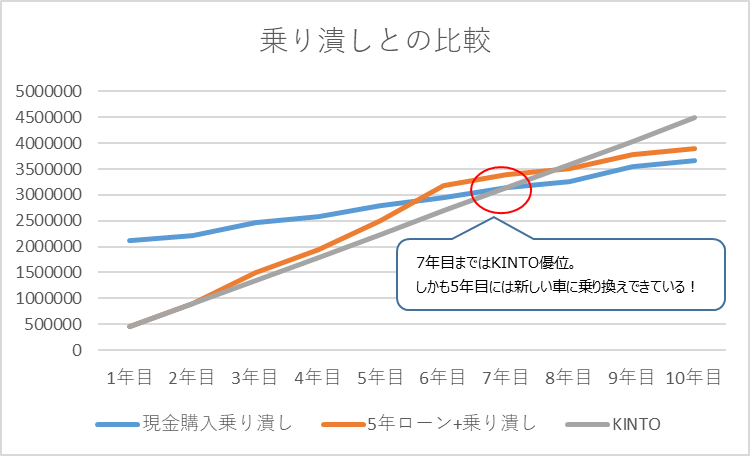

「乗り潰し」をした場合の10年間のトータルコストとKINTOの価格、5年で「乗り換え」た時のトータルコストとKINTOの価格と比べて費用の掛かり方をみていきます。

乗り潰しとの比較

以下の3つのパターンで比較してみます。

- 現金一括で購入し、10年間維持費を支払った時

- 残価設定ローン(残クレ)で契約し、5年後に残価を支払って買い取った時

- KINTOを利用した時

結論から言うと現金一括・残クレともに乗り潰しの方がトータルコストは安くなりますが、5年目で新車に乗り替えられるKINTOとの金額差は現金一括と比較して「831,000円」、残クレと比較して「591,301円」でした。

| 1年目 | 2年目 | 3年目 | 4年目 | 5年目 | 6年目 | 7年目 | 8年目 | 9年目 | 10年目 | |

|---|---|---|---|---|---|---|---|---|---|---|

| 現金一括 乗り潰し | 2,109,800 | 2,221,600 | 2,471,950 | 2,583,750 | 2,790,100 | 2,945,900 | 3,152,250 | 3,264,050 | 3,544,400 | 3,656,200 |

| 残クレ5年乗り潰し | 455,099 | 907,699 | 1,498,849 | 1,951,449 | 2,498,599 | 3,186,399 | 3,392,749 | 3,504,549 | 3,784,899 | 3,896,699 |

| サブスク KINTO | 448,800 | 897,600 | 1,346,400 | 1,795,200 | 2,244,000 | 2,692,800 | 3,141,600 | 3,590,400 | 4,039,200 | 4,488,000 |

まとまったお金を支払う必要なく、維持管理の手間も不要、5年目に新車に乗り替えられるKINTOとの差額が60~80万円という結果に驚いた人も多いのではないでしょうか。

まっつんの妻10年間で60~80万円ってことは毎月5,000円~7,000円しか違わないってことね。コスパを重視するか、お金を重視するか、人それぞれで判断が違うかも。

まっつん最終的には個人の価値観だけど、私たちはKINTOのほうがおトクだと考えて選びました♪

「とにかく総額を減らしたい!」と考える人はともかく、「総合的なコスパが最重要!」と考えるならKINTOの方がおトクと言えます。

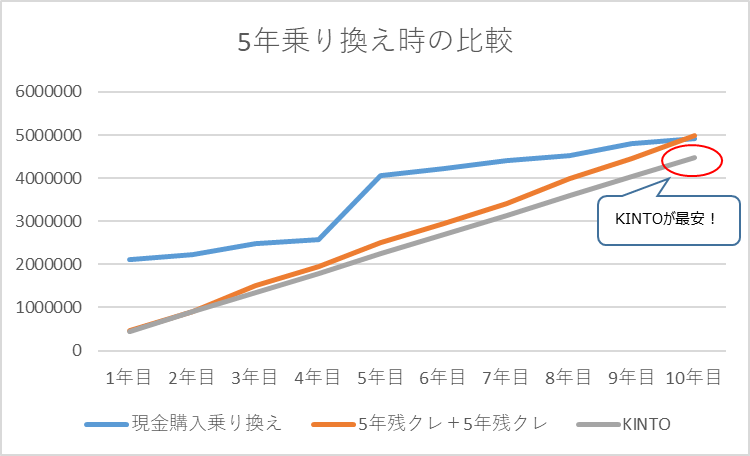

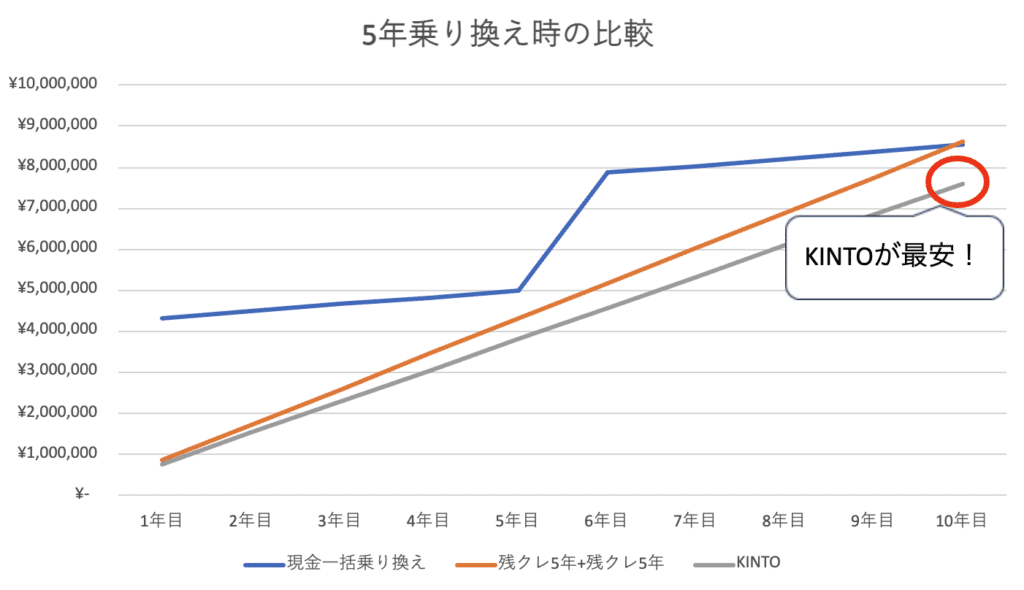

5年乗り換えの場合の比較

続いて5年で新車に乗り換える前提でのコスト比較です。

- 現金一括で購入し、5年で下取りに出し、新たに新車を購入した時

- 残価設定ローンで契約し、5年後に再度残価設定ローンで契約した時

- KINTOを利用した時

結論から言うと、乗り換え前提で考えるならKINTOがコスパNo.1という結果になりました。

| 1年目 | 2年目 | 3年目 | 4年目 | 5年目 | 6年目 | 7年目 | 8年目 | 9年目 | 10年目 | |

|---|---|---|---|---|---|---|---|---|---|---|

| 現金一括 乗り換え | 2,109,800 | 2,221,600 | 2,471,950 | 2,583,750 | 4,056,750 | 4,212,550 | 4,418,900 | 4,530,700 | 4,811,050 | 4,911,850 |

| 残クレ5年 乗り換え | 455,099 | 907,699 | 1,498,849 | 1,951,449 | 2,498,599 | 2,953,698 | 3,406,298 | 3,997,448 | 4,450,048 | 4,997,198 |

| サブスク KINTO | 448,800 | 897,600 | 1,346,400 | 1,795,200 | 2,244,000 | 2,692,800 | 3,141,600 | 3,590,400 | 4,039,200 | 4,488,000 |

トータルコストで見た時にもKINTOで毎月定額で支払っていた方がおトクです。

しかも維持管理もラク、保険の契約も不要。

KINTOが本当にコスパが良いのか、悩んでいた方は全く問題ありませんのでご安心ください!

まっつん車は命を運ぶ乗り物だし、リスクを取って耐用年数以上に乗りつづけるよりも定期的に乗り換えるほうが安心♪

まっつんの妻子どもたちを乗せることを考えたら安心安全が第一だものね!KINTOのほうがおトクに乗り換えられるのは本当に嬉しい!

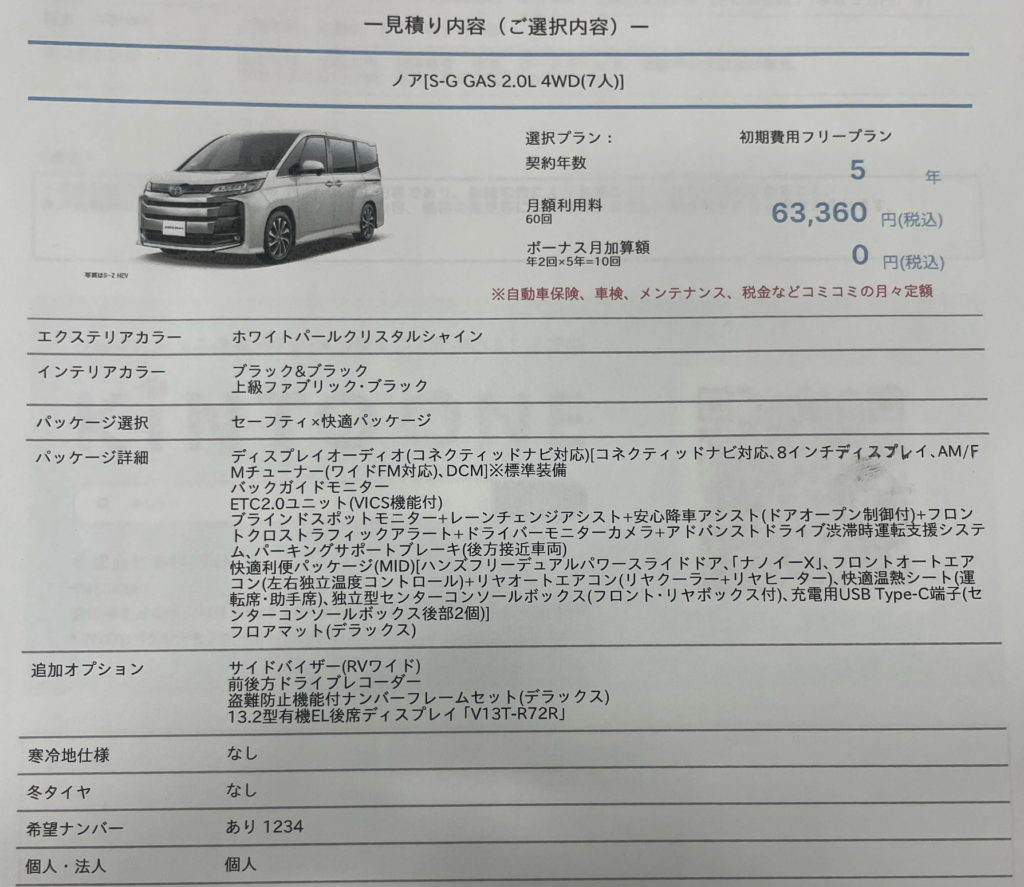

ノアの損益分岐点

KINTOのコスパは小型車に限ったものではないことを確認するために、ファミリー層に大人気のミニバンノアでもシミュレーションしてみました。

結論から言うと、車が変わっても傾向は同じでした。

KINTOとの価格を比較する

比較するのはS-Gガソリンモデル7人乗りグレード。

KINTO初期費用フリープラン5年契約の場合、月額63,360円。

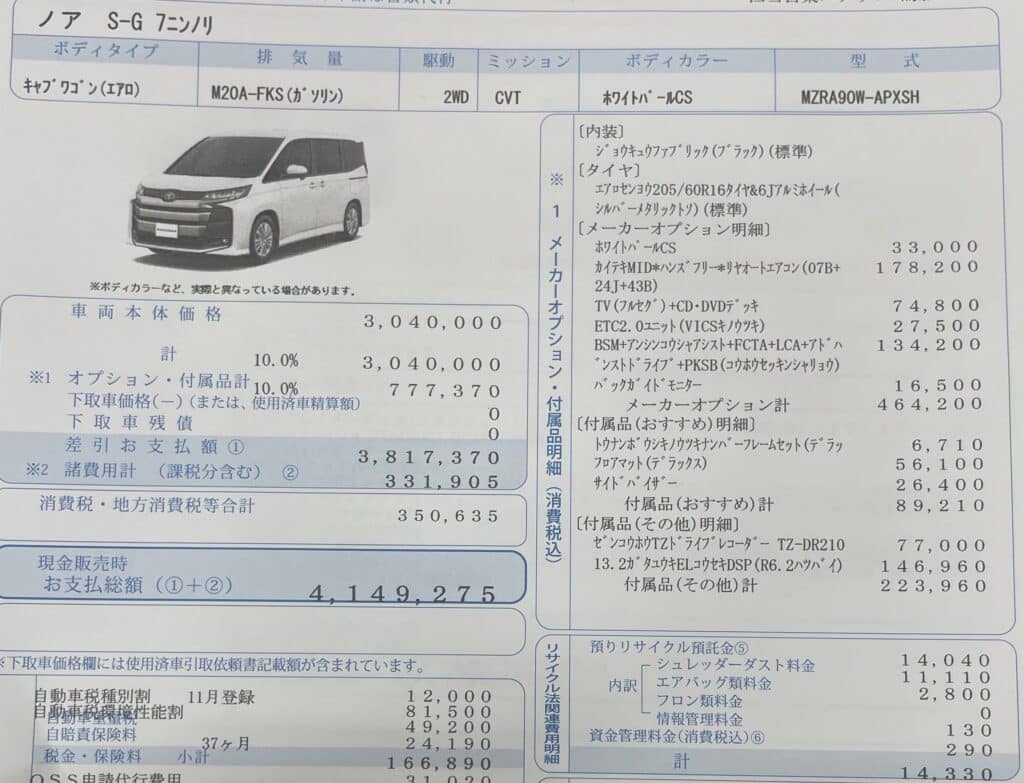

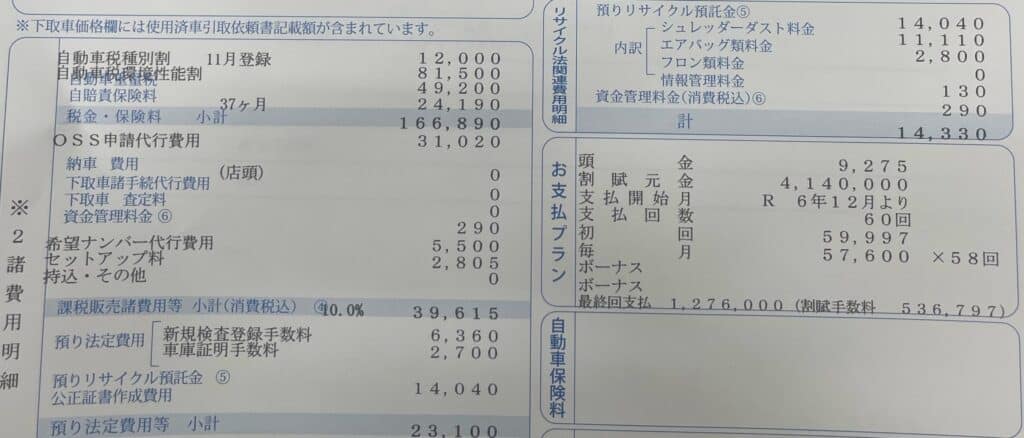

比較対象は同グレードで、トヨタのディーラーでいただいた見積書のとおり現金一括の場合は4,149,275円です。

残価設定クレジットの場合、月57,600円。

まっつんの妻

まっつんの妻この段階ではKINTOのほうが高いけど、実際にはこれに年間の維持費を計算して加算しなきゃいけないのよね。

まっつんその通り!ルーミーの時の維持費の計算方法を元にやってみよう!

ノアの維持費

ノアの場合はルーミーよりも大きな車となるため、自動車税や重量税、保険料などが上がります。

その他のメンテナンスにかかる費用もルーミーとノアでは多少の差はあるものの、今回は概算でのシミュレーションのため据え置きます。

| 大項目 | 小項目 | 1回あたりの費用 | 回数 | 金額 |

|---|---|---|---|---|

| 税金 | 自動車税 | 36,000円 | 10 | 360,000円 |

| 自動車重量税 | 32,800円 | 3 | 98,400円 | |

| 車検 | 自賠責保険 | 20,010円 | 3 | 60,030円 |

| 車検費用 | 60,000円 | 3 | 180,000円 | |

| メンテナンス | オイル交換 | 5,000円 | 20 | 100,000円 |

| オイルフィルタエレメント交換 | 2,000円 | 10 | 20,000円 | |

| タイヤ交換 | 20,000円 | 2 | 40,000円 | |

| ワイパーゴム交換 | 2,000円 | 10 | 20,000円 | |

| 冷却水(LLC液)交換 | 2,000円 | 5 | 10,000円 | |

| ブレーキオイル交換 | 3,000円 | 3 | 9,000円 | |

| バッテリー交換 | 20,000円 | 3 | 60,000円 | |

| エアクリーナ交換 | 1,000円 | 3 | 3,000円 | |

| エアコンフィルタ交換 | 3,000円 | 10 | 30,000円 | |

| 保険 | 自動車保険(対人・対物・車両) ※30歳10等級配偶者限定保険の場合 | 70,000円 | 10 | 700,000円 |

| 計 | 1,690,430円 | |||

| 年間平均維持費 | 169,043円/年 | |||

| 月間平均維持費 | 14,087円/月 | |||

残価設定クレジットが月57,600円だったので、維持費の月間平均を足して月71,687円。

KINTOの63,360円と8,000円ほどの差になりました。

まっつん妻

まっつん妻やっぱりルーミーよりも車両代も維持費も高いから、差額が大きくなるわね!

まっつんそうだね。家計にかかる負担が大きい分、一括で払うよりもサブスクのほうが負担が軽減できるし、それだけでもメリットになりそうだよね。

こちらをベースに乗り潰した場合と5年ごとに乗り換えた場合で比較してみましょう。

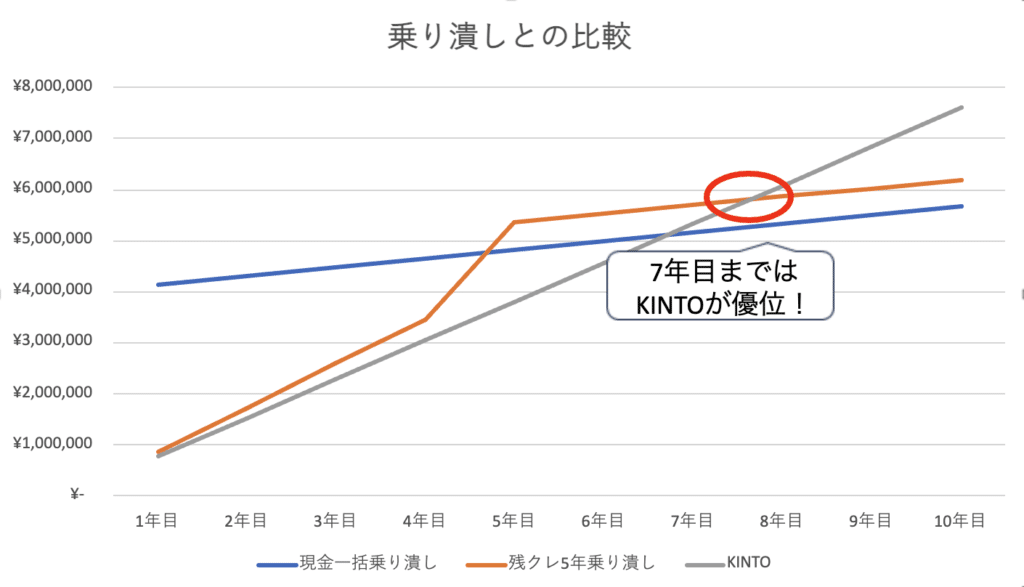

乗り潰しとの比較

条件はルーミーと同じでシミュレーションしてみます。

- 現金一括で購入し、10年間維持費を支払った時

- 残価設定ローンで契約し、5年後に残価を支払って買い取った時

- KINTOを利用した時

結論から言うと、7年目まではKINTOが優位であるものの、8年目以降は購入のほうが割安という結果でした。

| 1年目 | 2年目 | 3年目 | 4年目 | 5年目 | 6年目 | 7年目 | 8年目 | 9年目 | 10年目 | |

|---|---|---|---|---|---|---|---|---|---|---|

| 現金一括乗り潰し | ¥4,149,275 | ¥4,318,318 | ¥4,487,361 | ¥4,656,404 | ¥4,825,447 | ¥4,994,490 | ¥5,163,533 | ¥5,332,576 | ¥5,501,619 | ¥5,670,662 |

| 残クレ5年乗り潰し | ¥862,640 | ¥1,722,883 | ¥2,583,126 | ¥3,443,369 | ¥5,410,569 | ¥5,579,612 | ¥5,748,655 | ¥5,917,698 | ¥6,086,741 | ¥6,255,784 |

| KINTO | ¥760,320 | ¥1,520,640 | ¥2,280,960 | ¥3,041,280 | ¥3,801,600 | ¥4,561,920 | ¥5,322,240 | ¥6,082,560 | ¥6,842,880 | ¥7,603,200 |

まっつん妻傾向としてはルーミーと同じなのね。

まっつんうん。最終的な差額は140万円〜190万円、月換算で1〜1.5万円。この金額をどう捉えるかは人それぞれの価値観だと思う。

「乗り潰す派」の人は、KINTOならではの手間の少なさや手厚いサービスなども加味した上であなたにとってしっくりくる乗り方を選んでくださいね。

5年乗り換えの場合の比較

続いては5年で乗り換えた場合の比較です。

結論から言うと、乗り換え前提ならKINTOが最安となりました!

| 1年目 | 2年目 | 3年目 | 4年目 | 5年目 | 6年目 | 7年目 | 8年目 | 9年目 | 10年目 | |

|---|---|---|---|---|---|---|---|---|---|---|

| 現金一括乗り換え | ¥4,318,318 | ¥4,487,361 | ¥4,656,404 | ¥4,825,447 | ¥4,994,490 | ¥7,862,808 | ¥8,031,851 | ¥8,200,894 | ¥8,369,937 | ¥8,538,980 |

| 残クレ5年+残クレ5年 | ¥862,640 | ¥1,722,883 | ¥2,583,126 | ¥3,443,369 | ¥4,303,612 | ¥5,166,252 | ¥6,026,495 | ¥6,886,738 | ¥7,746,981 | ¥8,607,224 |

| KINTO | ¥760,320 | ¥1,520,640 | ¥2,280,960 | ¥3,041,280 | ¥3,801,600 | ¥4,561,920 | ¥5,322,240 | ¥6,082,560 | ¥6,842,880 | ¥7,603,200 |

まっつんの妻

まっつんの妻車はいずれは乗り換えるものなんだから、最初からそのつもりで計画的にKINTOを選んでおくのが吉♪

まっつん買い替えのための手間やコストを考えると、手間賃も浮くKINTOは総合的にコスパ良し!

ただし、このシミュレーションはあくまで1つの例です。

以下のような場合はまた違った結果になる可能性があるため、気になる人は自分に合った条件でシミュレーションしてみることをおすすめします。

- 会社の福利厚生等でディーラーの提供する残クレ金利よりも低い金利でローンが組める人

- 愛車を相場以上の価格で買い取り交渉ができる自信のある人

特に金利は結果を大きく左右しますので、特別金利が使える人は計算してみる価値があると思います。

KINTOを他社サブスクと比べてみると?

KINTOは従来型の購入・所有の方法と比べると、定期的に乗り換える前提で考えればオトクであることが証明できました。

それでは、KINTOの競合である他社の車のサブスクと比べてみた際にも本当にオトクなのでしょうか?

実際に調べてみました。

サブスクごとにベースの月額に含まれているサービスの内容が違うため、公平を期すために条件を以下のように揃えています。

- 契約年数は3年・5年・7年・9年・11年それぞれで比較

- 7年契約は「返却前提」のサブスクと「もらえるプラン」それぞれの切り口で比較

- メンテナンスオプションは一番上のグレードを選択

- KINTOが任意保険込みなので、保険込みで比較

- 保険は11等級・免許証ブルー・30歳・配偶者限定で見積を取得

まっつんの妻KINTOはメンテナンスや自動車保険などコミコミなので、基本の月額に含まれていないサブスクの場合は有料プランを追加することで試算しています。

まっつんただし走行距離制限など有料オプションでも選択できないものはそのままで計算しています。

ルーミーの他社料金比較

ルーミーをサブスクした場合、3年・5年・7年すべての契約年数でKINTOが最安値であることが分かりました!

| おすすめリース会社 | おすすめする根拠:価格ランキング・サービス内容比較 | ||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 契約年数 | おすすめリース会社 | 月額料金 | おすすめ理由 | 1位社名 | 1位金額 | 走行距離制限 | メンテナンス評価 | 中途解約 | 契約終了後 | 2位社名 | 2位金額 | 走行距離制限 | メンテナンス評価 | 中途解約 | 契約終了後 | 3位社名 | 3位金額 | 走行距離制限 | メンテナンス評価 | 中途解約 | 契約終了後 |

| 3年契約 | KINTO | ¥37,290/月 | KINTO | ¥37,290/月 | 1,500㎞/月 | S(延長保証まで対応) | 解約可(一部違約金発生)/解約金フリー条件あり | 返却のみ | 新車リースクルカ | ¥40,600/月 | 1,000㎞/月 | D(車検・法定点検のみ) | 解約不可(残期間分の違約金) | 返却のみ | 新車リースクルカ | ¥40,600/月 | 1,000㎞/月 | D(車検・法定点検のみ) | 解約不可(残期間分の違約金) | 返却のみ | |

| 5年契約 | KINTO | ¥34,650/月 | KINTO | ¥34,650/月 | 1,500㎞/月 | S(延長保証まで対応) | 解約可(一部違約金発生)/解約金フリー条件あり | 返却のみ | リースナブル | ¥35,500/月 | 750㎞/月 | C(日常のメンテのみ) | 解約不可(残期間分の違約金) | 返却のみ | ニコノリ | ¥41,314/月 | 500㎞/月~2,500㎞/月 | B(消耗交換部品まで対応) | 解約不可(残期間分の違約金) | 再リース/買取可 | |

| 7年契約(返却) | KINTO | ¥33,110/月 | KINTO | ¥33,110/月 | 1,500㎞/月 | S(延長保証まで対応) | 解約可(一部違約金発生)/解約金フリー条件あり | 返却のみ | SOMPOで乗ーる | ¥42,600/月 | 1,000㎞/月~3,000㎞/月 | S(延長保証まで対応) | 解約フリー条件あり | 再リース/買取可 | ENEOS新車のサブスク | ¥46,720/月 | 1,000㎞/月~1,500㎞/月 | S(延長保証まで対応) | 解約不可(残期間分の違約金) | 返却のみ | |

| 7年契約(もらえる) | MOTAカーリース | ¥38,470/月 | MOTAカーリース | ¥38,470/月 | 走行距離制限なし | C(日常のメンテのみ) | 解約不可(残期間分の違約金) | もらえる(改造・喫煙・ペットOK) | カーコンカーリース | ¥39,680/月 | 走行距離制限なし | D(車検・法定点検のみ) | 解約不可(残期間分の違約金) | もらえる(改造・喫煙・ペットOK) | 定額カルモくん | ¥45,730/月 | 走行距離制限なし | C(日常のメンテのみ) | 解約不可(残期間分の違約金) | もらえる(改造・喫煙・ペットOK) | |

| 9年契約 | MOTAカーリース | ¥32,750/月 | MOTAカーリース | ¥32,750/月 | 走行距離制限なし | C(日常のメンテのみ) | 解約不可(残期間分の違約金) | もらえる(改造・喫煙・ペットOK) | ニコノリ | ¥34,755/月 | 走行距離制限なし | B(消耗交換部品まで対応) | 解約不可(残期間分の違約金) | もらえる(改造・喫煙・ペットOK) | カーコンカーリース | ¥35,280/月 | 走行距離制限なし | D(車検・法定点検のみ) | 解約不可(残期間分の違約金) | もらえる(改造・喫煙・ペットOK) | |

| 11年契約 | MOTAカーリース | ¥30,440/月 | MOTAカーリース | ¥30,440/月 | 走行距離制限なし | C(日常のメンテのみ) | 解約不可(残期間分の違約金) | もらえる(改造・喫煙・ペットOK) | カーコンカーリース | ¥32,860/月 | 走行距離制限なし | D(車検・法定点検のみ) | 解約不可(残期間分の違約金) | もらえる(改造・喫煙・ペットOK) | 定額カルモくん | ¥38,667/月 | 走行距離制限なし | C(日常のメンテのみ) | 解約不可(残期間分の違約金) | もらえる(改造・喫煙・ペットOK) | |

2位の新車リースクルカやリースナブルは走行距離制限がそれぞれ1,000kmと750kmとKINTOの1,500kmよりも少なくメンテナンスの内容にも差があるため、実質お値段以上の差があると言っても過言ではありません。

まっつん月数千円の差は最終的に数万円〜数十万円になるから、総支払額で考えたるとKINTOのお得感は際立つ!

まっつん妻

まっつん妻月額に含まれている内容の充実度と最安値、どこから切ってもKINTO最高♪

ノアの他社料金比較

ノアのサブスクの場合、3年・5年契約においては他社のほうが月額が低いものの、7年契約ではKINTOが1位という結果になりました。

| おすすめリース会社 | おすすめする根拠:価格ランキング・サービス内容比較 | ||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 契約年数 | おすすめリース会社 | 月額料金 | おすすめ理由 | 1位社名 | 1位金額 | 走行距離制限 | メンテナンス評価 | 中途解約 | 契約終了後 | 2位社名 | 2位金額 | 走行距離制限 | メンテナンス評価 | 中途解約 | 契約終了後 | 3位社名 | 3位金額 | 走行距離制限 | メンテナンス評価 | 中途解約 | 契約終了後 |

| 3年契約 | 新車リースクルカ | ¥41,760/月 | 3年なら価格で選んでOK。車検、メンテナンス負担は少ない。 | 新車リースクルカ | ¥41,760/月 | 1,000㎞/月 | D(車検・法定点検のみ) | 解約不可(残期間分の違約金) | 返却のみ | 新車リースクルカ | ¥41,760/月 | 1,000㎞/月 | D(車検・法定点検のみ) | 解約不可(残期間分の違約金) | 返却のみ | NORUCA | ¥52,760/月 | 1,000㎞/月 | D(車検・法定点検のみ) | 解約不可(残期間分の違約金) | 返却のみ |

| 5年契約 | リースナブル | ¥49,610/月 | 月2,000円で走行距離2倍、メンテナンス高品質だからKINTO! | リースナブル | ¥47,660/月 | 750㎞/月 | C(日常のメンテのみ) | 解約不可(残期間分の違約金) | 返却のみ | KINTO | ¥49,610/月 | 1,500㎞/月 | S(延長保証まで対応) | 解約可(一部違約金発生)/解約金フリー条件あり | 返却のみ | ニコノリ | ¥54,652/月 | 500㎞/月~2,500㎞/月 | B(消耗交換部品まで対応) | 解約不可(残期間分の違約金) | 再リース/買取可 |

| 7年契約(返却) | KINTO | ¥54,370/月 | 価格・メンテナンスレベルが非常に優秀で文句なし。 | KINTO | ¥54,370/月 | 1,500㎞/月 | S(延長保証まで対応) | 解約可(一部違約金発生)/解約金フリー条件あり | 返却のみ | SOMPOで乗ーる | ¥55,970/月 | 1,000㎞/月~3,000㎞/月 | S(延長保証まで対応) | 解約フリー条件あり | 再リース/買取可 | 出光オートフラット | ¥66,250/月 | 1,500㎞/月~2,500㎞/月 | S(延長保証まで対応) | 解約不可(残期間分の違約金) | 再リース/買取可 |

| 7年契約(もらえる) | MOTAカーリース | ¥58,440/月 | 価格・メンテナンスともらえるリースでは優秀。 | MOTAカーリース | ¥58,440/月 | 走行距離制限なし | C(日常のメンテのみ) | 解約不可(残期間分の違約金) | もらえる(改造・喫煙・ペットOK) | カーコンカーリース | ¥59,870/月 | 走行距離制限なし | D(車検・法定点検のみ) | 解約不可(残期間分の違約金) | もらえる(改造・喫煙・ペットOK) | 定額カルモくん | ¥65,513/月 | 走行距離制限なし | C(日常のメンテのみ) | 解約不可(残期間分の違約金) | もらえる(改造・喫煙・ペットOK) |

| 9年契約 | MOTAカーリース | ¥48,980/月 | 価格・メンテナンスともらえるリースでは優秀。 | MOTAカーリース | ¥48,980/月 | 走行距離制限なし | C(日常のメンテのみ) | 解約不可(残期間分の違約金) | もらえる(改造・喫煙・ペットOK) | 出光オートフラット | ¥50,080/月 | 走行距離制限なし | C(日常のメンテのみ) | 解約不可(残期間分の違約金) | もらえる(改造・喫煙・ペットOK) | ニコノリ | ¥50,136/月 | 走行距離制限なし | B(消耗交換部品まで対応) | 解約不可(残期間分の違約金) | もらえる(改造・喫煙・ペットOK) |

| 11年契約 | MOTAカーリース | ¥45,240/月 | 価格・メンテナンスともらえるリースでは優秀。 | MOTAカーリース | ¥45,240/月 | 走行距離制限なし | C(日常のメンテのみ) | 解約不可(残期間分の違約金) | もらえる(改造・喫煙・ペットOK) | カーコンカーリース | ¥48,320/月 | 走行距離制限なし | D(車検・法定点検のみ) | 解約不可(残期間分の違約金) | もらえる(改造・喫煙・ペットOK) | 定額カルモくん | ¥53,269/月 | 走行距離制限なし | C(日常のメンテのみ) | 解約不可(残期間分の違約金) | もらえる(改造・喫煙・ペットOK) |

ただし、KINTOは他社よりも走行距離制限が長く(リースナブルの750kmに対して1,500km)、メンテナンス・自動車保険の手厚さでは群を抜いています。

車検のない3年契約はまだしも、少なくとも5年契約に関しては「月2,000円の差ならKINTOを選ぶ価値がある」というのが私たちの結論です。

まっつん世界一のトヨタという安心感は何者にも変えられない!

まっつん妻保険やメンテナンスのクオリティなどお金だけじゃない中身の価値も考慮して、あなた自身が判断してくださいね♪

今回はルーミーとノアを例に挙げてみましたが、意中のモデルが他にある人は車のサブスクでトヨタ&レクサス車に乗ろう!全モデルの最安リース料金を徹底調査で全モデルがチェックできます。

KINTOの損益分岐点を計算する上での注意点

当記事では私たちが契約したルーミーとファミリー世代に大人気のミニバンのノアで損益分岐点を計算してみました。

もし「他のモデルでも計算したい!」「違う条件でも計算したい!」とお考えならば、是非やってみることをおすすめします。

その際、間違った判断をして損をしないために注意して欲しい点が3つありますので、1つずつ説明します。

自動車保険料(任意保険)を含める

まず注意して欲しい点が「自動車保険料を計算に含める」こと。

なぜならKINTOの月額には手厚い自動車保険が含まれているため、この点を見落とすと正しい比較にならないから。

まっつんKINTOの場合、KINTOが会社として団体契約している東京海上日動の保険に自動的に加入することになります。

まっつんの妻車両保険や弁護士費用特約など手厚い補償内容がついているのに、団体割引が効くからコスパ抜群の保険です♪

他社のサブスクの場合、契約者が個人で保険に加入する必要があるため、この点を見落としてしまうと最終的にKINTOより高くついてしまう可能性があります。

特にサブスクの場合は「リース特約」をつけることが推奨されているため、個人で加入すると割高になりがち。

契約してから「やっぱ高くついた…!」と後悔しないためにも、あらかじめ計算に含めておきましょう。

まっつん

まっつんKINTOの補償内容と同等の内容で保険の見積もりをしてみると、いかにKINTOが安上がりかよく分かるよね!

まっつんの妻ディーラーの方もこの保険のコスパに驚いていたぐらいの内容です♪

メンテナンスにかかる費用も含める

KINTOの月額にはメンテナンスにかかる費用が含まれていますが、他社サブスクの場合は有料オプションとなっていることが多いです。

また、メンテナンスに含まれる内容によってプランが2〜3つ(松竹梅)に分かれている場合もあります。

KINTOの場合は主だった部品や消耗品の費用まで月額に含まれているため、正しい比較をするためには最も手厚いメンテナンスパックで比較すべきです。

まっつん妻KINTOなら月額以外にお金が必要になることがほぼない点も家計管理が楽ちんで好きなのよね♪

まっつんディーラーに車を預けるたびに「今回はいくらかかるんだろう」ってやきもきせずに済むから気楽♪

3年契約であればメンテナンスの回数も少ないため影響が少ないかもしれませんが、5年・7年契約の場合は消耗品の交換や部品の経年劣化が始まってきます。

車に安全に乗り続けるためにも、メンテナンス費用もしっかりと考慮することを忘れないように注意しましょう。

自動車税・車検費用も含める

いずれのサブスクも自動車税・車検費用がベースの月額に含まれていることが大前提となっていますが、もし従来型の車の購入方法(現金一括・ローン)とKINTOを比較する際には、これらの費用も計算に含めなければなりません。

自動車税は車の排気量によって金額が異なるため、意中のモデルの諸元表を確認して正確な税金を確認しましょう。

まっつん「1.0L」エンジンって言われたから「1リットル(1,000cc)以上の枠」だと勘違いする人も多いけど、諸元表を確認すると実際のエンジン排気量は「0.9リットル」という場合があります。

まっつん妻え、そうなの?じゃあ「1リットル(1,000cc)未満の枠」で計算するのね。知らなかった!

3年契約の場合は車検は不要なものの、5年契約の場合で1回、7年契約の場合2回の車検を受ける必要がある点もお忘れなく。

年数が経てば経つほど部品の劣化が進み、メーカー保証が切れるタイミングで交換や修理にかかる費用がグッと増える点まで考慮すると、さらに正確な計算ができるのでおすすめです。

KINTOに最もおすすめなユーザー

コスパ良し!なKINTOですが、それではKINTOに最もおすすめの相性バツグンなユーザーはどんな人なのでしょうか。

大きく分けると、「26歳以下の若い人」と「はじめて車を買う人」です。

なぜこのような人たちにおすすめなのか解説していきます。

26歳以下の若い人

20代の若い人、とりわけ「26歳以下の人」はKINTOが向いている人の筆頭です。

なぜならこの世代の人はKINTOの強みである定額の自動車保険の恩恵を最大限に受けられるから。

自動車保険は若い人ほど「事故のリスクが高い」と判断され、特に26歳をボーダーラインに保険料がぐっと高くなる傾向があるのです。

たとえば25歳の人がノアを購入し保険に加入した場合、年間19万円前後、ルーミーの場合17万円前後の保険料※がかかります。

まっつんの妻若い人の保険料ってこんなに高いの!?まだお金にゆとりのない世代なのにかわいそう…。

まっつん実際に警察庁が公表している事故率を見ると29歳以下の運転者による事故が軍を抜いて高いから、しっかりとデータに基づいてる合理的な判断ではある。

だからこそ、全員が一律の保険料であるKINTOであれば若い世代の大半が安上がりになります。

「従来型の車購入+維持費+保険料」よりもKINTOの利用料が断然オトクになるためおすすめです。

(※いずれも2023年12月ソニー損保みつもり。25歳ブルー免許等級引き継ぎなし車両保険あり)

はじめて車を購入する人

「はじめて車を購入する人」にもKINTOはおすすめです。

1つ目の理由は「若い人」にKINTOをおすすめする理由と同じく「保険料」がポイントとなります。

なぜなら初めて車を購入する人は等級(事故の起こしやすさを表すレベル分け)が低い所からスタートするため、経験者よりも保険料が高めになるから。

まっつん等級は「事故を起こさなかった」という信用を積み重ねて上がる仕組みだから、いきなりジャンプアップすることはできないんだ。

まっつん妻だったら全員が定額のKINTOの保険がオトクよね♪

2つ目の理由は、車の知識がなくてもプロの整備士にいつでも相談できるから。

KINTOであればはじめて自分で車を維持管理する人でも「いつオイル交換すべきか」「タイヤの溝チェックは大丈夫か」などと不安になることはありません。

不要なメンテナンスをしてしまい「お金がもったいなかった!」と後悔するリスクも避けられます。

まっつん販売店に行くと整備費でいくら取られるかわからなくて怖かった記憶があるけど、その心配がないからちょこちょこ遊びにいっちゃいそうだね♪

まっつんの妻ディーラーに行くのがむしろ楽しみになっちゃいそうね♪

まだ車との付き合い方がわからないという人にこそ、KINTOはコスパ最強。

1度KINTOを使ってみてから「次は現金一括で買う」「リセールバリューを活かした車の乗り方をしたい」という別の車の所有の仕方を取る事もできます。

まずは気軽に乗れるKINTOから始めてみてはいかがでしょうか?

コスパだけじゃない!KINTOの魅力

ここまでKINTOのコスパの良さを中心に、その魅力を紹介してきました。

ですが、実はKINTOの良いところはコスパだけじゃないんです!

ということで、あらためてKINTOのメリットを挙げながらその魅力について紹介します。

KINTOのメリット10個

- 頭金なし・月額定額で乗れる

- Webで申込が完結!店舗に行く必要なし

- のりかえ、シェアリングなど柔軟な乗り方に対応

- トヨタディーラーの正規メンテナンスが受けられる

- 自動車保険(任意保険)が圧倒的に手厚い(自損事故でも免責最大5万円!)

- いつでも解約できるプランも選べる

- 現金購入よりもコスパがよく、クレカ決済もできる

- クローズドエンド契約で市場価値変動による精算がない

- 契約者限定「モビリティマーケット」が使える

- 通常のローンよりも審査が通りやすい

特筆すべきは、契約満了時に市場価値変動による精算がないこと。

車を通常利用していれば(大きなキズや汚れをつけなければ)車を返却するだけでOKのため、まとまった金額を用意しておく必要がありません。

まっつんの妻Webで申し込みが完結しちゃったのにも驚いたわよね!

まっつん僕たちは書類を提出するためにディーラーに1度は行ったけど、行きたくない人は郵送でもOKだし、忙しい現代人にはピッタリだと思う。

まっつん妻

まっつん妻クレカ決済してポイントが貯まるのもお得感高い♪

まっつん家族や友人とよくおでかけしたい人はシェアリングやモビリティマーケットの恩恵も大きい!

≫トヨタKINTO10大メリットを実際の契約者が完全解説!向いている人の特徴とは?を読めばKINTOの魅力がさらによく分かります。

よくある質問

トヨタKINTOを選んで失敗?高すぎる、後悔するって本当ですか?

KINTOが「高すぎる」というウワサは正しくありません。

しっかりとKINTOのサービス内容と品質を考慮して価格を比較してみるとKINTOが最安値というケースも存在しています。

KINTOユーザーによる良い口コミはX(旧ツイッター)で見つけられるため、「失敗・後悔」するというケースは、そもそもKINTOが合わなかった人やサブスク自体に拒否反応がある人かもしれません。

≫詳しくはKINTOは高すぎるというウワサを検証!実際の契約者が失敗や後悔を感じない理由を語るで詳しく解説しています。

KINTOで事故に遭ったらどうなりますか?

KINTOで事故に遭った場合、KINTOの保険で対応してもらえます。

自損事故でも免責5万円で済み、以降も保険料(月額利用料)が上がることもありません。

全損の場合でも保険対応となりますが、中途解約となります。ただし解約金は発生しません。

KINTOの走行距離制限は何キロですか?

KINTOの走行距離制限は1,500kmで、1,000km以下のサブスクが多い中で距離が長い方です。

詳しくはトヨタKINTOの走行距離制限は~1,500㎞/月!距離が足りるか確認する方法を解説という記事で解説しています。

KINTOのデメリットはどんなところにありますか?

KINTOのデメリットは「改造・喫煙・ペット禁止」や「契約満了時には車を返却しなければならない」点などです。

ですが人によってはあまり影響がないデメリットも多くあります。

≫詳しくはKINTOの8大デメリットは捉え方次第で解決!実際に契約を決めた理由も紹介を読んで、あなたにとって本当にデメリットなのかを確認してみてくださいね。

実際にKINTOを契約してみた人の話を聞きたい

≫私たちがKINTOを契約したときの体験談を【トヨタKINTOを契約してみた】口コミ・評判の検証と審査~納車までを体験レビュー!でシェアしています。

ぜひ参考にしてみてください!

KINTOは高齢者の利用に向いていますか?

KINTOに含まれるサービスの手厚さを考慮すると高齢者に向いているサービスであると言えます。

例えば保険の手厚さやメンテナンスなどサポートのきめ細やかさは高齢者にとってプラスとなるものです。

最新の安全運転支援システムが搭載されている新車に短いスパンで乗り換えられる点もメリットとなるため、KINTOの3年契約や解約金フリープランは高齢者と相性が良いでしょう。

高齢者向きのおすすめサブスクは以下の記事で解説しています。

まとめ

KINTOと購入した場合の損益分岐点をシミュレーションしてきました。

車を乗り潰す前提であればルーミー・ノアの両車とも7年目が分岐点。

5年毎に乗り換える前提であれば10年目もKINTOが最安という結果でした。

割高に見えるKINTOですが、実は非常にコスパが良いということがお分かりいただけたのではないでしょうか!

まっつん今回のシミュレーションを参考に、車の維持管理や家計管理のしやすさとか「お金で計算できない価値」をどう考えるか?で判断してくださいね。

まっつんの妻私みたいに車に詳しくない人や、育ち盛りの子どもたちのために現金を手元に残しておきたい人など、それぞれのライフスタイルの事情もしっかりと考慮して選んでくださいね。

KINTOは他社サブスクと比較してもルーミーでは3年・5年・7年契約すべてで最安、ノアは7年契約で最安でした。

KINTOならではのメリットが豊富なため、見た目の価格プラスアルファで比較してみることをおすすめします。

ちょっとでもKINTOが気になったのなら、一度公式サイトで見積もりだけでもしてみてはいかがでしょうか♪

以上、「KINTOの損益分岐点を購入/ローン/他社と比較!使わないともったいないって本当?」でした。

\コスパ抜群なKINTOを見てみる /