- 車のサブスクって最近話題だけど、どういう仕組みなのかな?

- 車のサブスクって自分の所有にならないって聞いたけど、向き不向きはあるの?

- 車のサブスクを契約するまでの流れはどんな感じなんだろう?購入した時との違いは?

実は車のサブスクは2020年頃から話題になり始めた新しい車との付き合い方です。

これまでの車の持ち方と違いが大きく、内容がよくわからないという人もいるのではないでしょうか?

まっつんの妻

まっつんの妻サブスクっていうけど、音楽のサブスクみたいに気軽に解約できたりするものなの?さすがに車だと厳しいんじゃない?

まっつん

まっつんわかりにくいよね。解約は気軽にではないけれど許されているサービスもあるんだ。本当の魅力は月額定額・頭金なしで乗れるところかな。

この記事では車のサブスクとは?という基本的な情報をまとめていきます。

この記事及び当サイトで紹介している内容を読むことで、車のサブスクを検討するための知識が手に入るでしょう。

車のサブスク(サブスクリプション)とは?

サブスク(サブスクリプション)とは定額料金を支払うことで一定期間サービスを利用できる仕組みのこと。

車のサブスクとは、車を毎月の定額料金で借りることができるサービスです。

車の本体価格はとても高く所有するハードルが高いことから、まとまったお金が必要のないサブスクに注目が集まっています。

面倒な車検や税金等の支払いもサブスク会社が対応してくれる点も魅力の1つです。

まっつん

まっつんローンを組んで車を買うにしても頭金が必要だからね。でもサブスクなら月額だけでOKだから車を手に入れるハードルがぐんと下がるんだ。

まっつんの妻

まっつんの妻月額だけで済むなら家計管理がしやすいし、その点でも助かる!

カーリースとほぼ同じもの

車のサブスクの説明を読んで「カーリースと何が違うの?」と疑問に思った人もいるのではないでしょうか。

実は細かな違いはあれど「車サブスクもカーリースも同じもの」と捉えて支障はありません。

ざっくりまとめると、もともと法人向けのサービスとして始まった「カーリース」を個人向けに宣伝しやすくした呼び方が「車のサブスク」です。

車サブスクが向いている人/向かない人

どんな優良サービスにも個性があるため、車のサブスクも向いている人と向かない人がいます。

このパートでは、あなたが車のサブスクに向いているか向いていないか判断できるように解説しますので参考にしてみてください。

車のサブスクが向いている人

車のサブスクが向いている人は以下のようなタイプの人達です。

- 車に関する突然の出費を避けたい人

- 維持管理が面倒な人

それぞれ説明していきます。

車に関する突然の出費を避けたい人

車に関する突然の出費を避けたい人に、車のサブスクは向いています。

なぜならサブスクなら基本的に月額費以外に費用が発生しないから。

まっつん

まっつんどんなに気をつけて乗っていても車は故障する時があるし、事故に遭うこともある。そういう突然の出費が車を所有する難しいところだよね。

まっつん妻

まっつん妻故障や事故なんて予期できないし、忘れた頃にやってくる車検も出してみないといくらかかるか分からないし、毎月のガソリン代や駐車場代と違って家計管理が難しいのよね…。

サブスクによって月額に含まれているサービス範囲に違いはありますが、いずれも「車にかかる費用を一定にしてユーザーのカーライフをサポートしたい」というコンセプトは共通。

そのため車に関する突然の出費を避けて毎月一定額で車に乗りたい人に車のサブスクは向いています。

維持管理が面倒な人

車を所有する上で費用の次に気になることが定期メンテナンスなどの維持管理ではないでしょうか。

維持管理が面倒と感じる人に車のサブスクは向いています。

なぜなら必要なメンテナンスはすべてサブスク会社が対応してくれるから。

まっつん妻

まっつん妻オイル交換や車検まで全部やってもらえるの?

まっつん

まっつん維持管理のどこまでをカバーしてくれるかはサブスク会社や契約プランによるんだけど、必須である自動車税の支払いや車検はどの会社も対応してくれるよ。

車を所有したことがなく維持管理のための知識がない人や、毎日が忙しくて車の維持管理に時間を避けない現代人に車のサブスクは向いています。

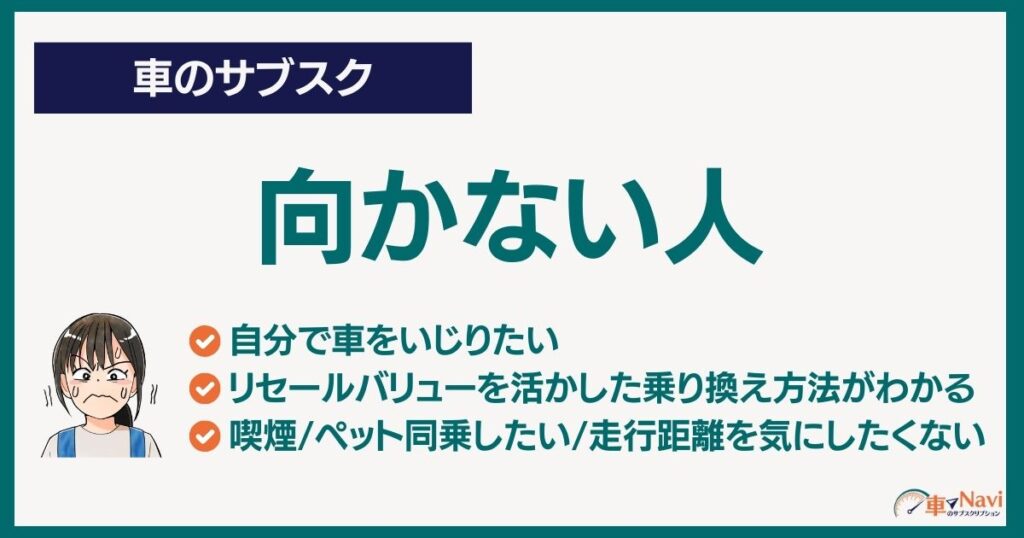

車のサブスクが向かない人

逆に車のサブスクが向かない人もいます。

ひとつでもあてはまるものがあれば、従来どおりの車の所有の仕方を選択することをおすすめします。

- 自分で車をいじりたい人

- リセールバリューを活かした乗り換え方法がわかる人

- 喫煙/ペット同乗したい人/走行距離を気にしたくない人

自分で車をいじりたい人

自分で車をいじりたい人に車のサブスクは向いていません。

なぜなら車のカスタムを禁止しているサブスクがほとんどだから。

「原状回復すればカスタム可」「契約満了時に車を買い取ればカスタム可」など条件を設けているサブスクも存在していますが少数派です。

まっつん好みのシートカバーをつけるとか、冬用タイヤに履き替えるなどの簡単なカスタムは問題ありません。

まっつんの妻シートカバーは子供が飲み物や食べ物をこぼして車を汚してしまうリスクを減らせるから、取り入れると良いおすすめアイテムですよ。

車高調を入れたりエアロをつけるなど大幅に車をいじりたい人に車のサブスクは向かないのでおすすめしません。

リセールバリューを活かした乗り換え方法がわかる人

車を何台も乗り継いできている人や、リセールバリューを活かした乗換方法がわかっている人にも車のサブスクは向きません。

このようなタイプの人は車のメンテナンスに関する知識や経験値も豊富で、車の価値を極力下げずに維持管理していく方法もよくご存知でしょう。

従来型の車の所有の仕方でも損をしない方法がわかる人にはサブスクを使うのはもったいないでしょう。

まっつん

まっつん車の所有〜維持管理〜売却(乗り換え)の一連の流れを自分でこなすことができるなら、言ってしまえば「払う必要のない委託費をサブスク会社に支払う」ことになるからね。

まっつんの妻

まっつんの妻たしかに、そういう人にはサブスクの月額はもったいないかも!

喫煙・ペット同乗したい人/走行距離を気にしたくない人

サブスクの車はあなたの物ではなくサブスク会社から借りる車であるため、良い状態での返却が求められます。

そのため車でタバコを吸いたい人やペットをケージに入れず同乗したい人には向いていません。

まっつんもちろん通常に利用して劣化する分には全然問題ありません。

まっつん妻

まっつん妻ペットを病院に連れていくためにケージに入れて乗せることも問題なしってことね。

また、多くのサブスクには走行距離の上限を設けているため、長距離ドライバーや距離を気にしたくない人にもおすすめしません。

例えばトヨタのKINTOでは月1,500kmとなっており、その他多くのサブスクは1,000kmに設定されている会社が多くなっています。

規定の距離を超えてしまうと車の返却時に精算が発生するため、長距離を運転する人にサブスクはおすすめできません。

まっつん

まっつんでもソニー損保によると日本人の平均は月520kmほど(年間6,186km)だから、ほとんどの人にとって問題なし!

まっつんの妻問題ないとは分かっていても「気になって運転しづらい」という人には、サブスクはやっぱり向かないかもしれません。

▼車のサブスクでペットと一緒に乗りたい人に向けて書いた記事はこちら

▼車のサブスクで走行距離制限なしのサービスを選びたい人に向けて書いた記事はこちら

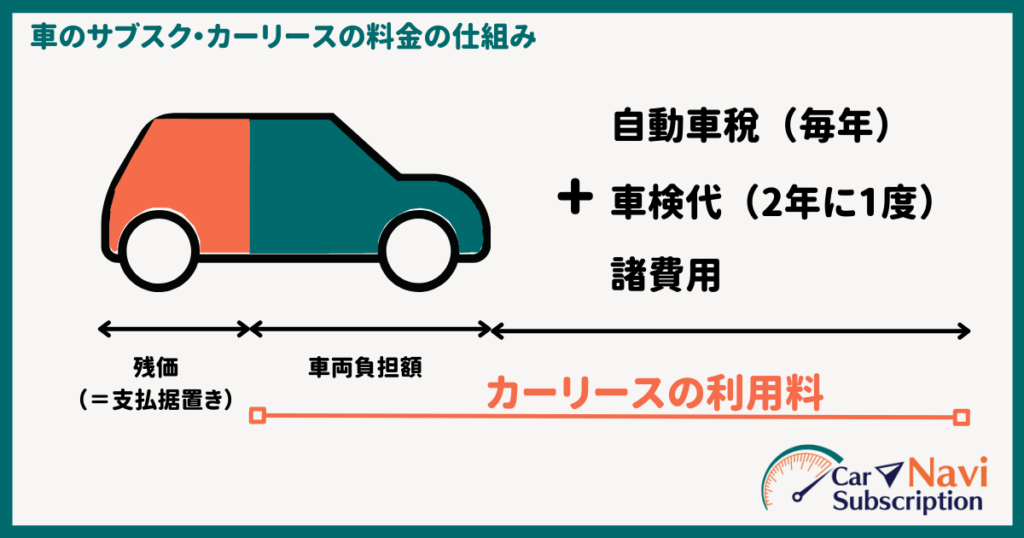

車サブスクの料金の仕組み

車のサブスクで契約した車の所有者はサブスク会社になります。

所有者として「納税」と「車検実施」の義務をサブスク会社が負ってくれるので、利用者は税金・車検費用込みの価格を月割りで支払います。

残価設定ありの契約をした場合、車にかかる費用の総額から残価を差し引いた金額を月割りして支払うというのが利用料の基本的な仕組み考え方です。

まっつん妻

まっつん妻残価設定ってなに?

まっつん契約が満了した時にその車に残された価値のことだよ。もっとわかりやすく言うと、車を下取りや買取に出した時につけてもらえる査定額のこと。

利用料の内訳についてもう少し深堀りして解説します。

▼車のサブスクの料金の仕組み、高いか安いかを検証した記事はこちら

利用料の内訳

利用料には以下の内容が含まれています。

- 車両購入費用

- オプション(ETC・ナビ・バックカメラ・ドライブレコーダーなど)

- 自動車税・自動車重量税

- 自賠責保険料

- その他自動車購入時にかかる初期費用

- 車検費用

車を買うときの初期費用は全て含まれていると考えて良いです。

オプションに関してはWeb見積の中に含まれていない可能性があるので、契約前に内容を確認するようにしましょう。

おすすめのオプションは以下の通りです。

- ETC

- バックカメラ

- ドライブレコーダー

- フロアマット

- ドアバイザー(雨よけ)

カーナビに関しては最近スマホアプリでも使えるようになっているので無理して追加しなくても代替できます。

もちろん固定ナビが良いという方はぜひ取り付けておきましょう。

意外とフロアマットやバイザーも重要な部品なので見落とさないように気を付けてくださいね。

まっつんよく高速に乗る人はETCもお忘れなく。

まっつんの妻

まっつんの妻私はバック駐車が苦手だからバックカメラも欲しいな。

メンテナンス・任意保険が含まれるサービスもある

サービスによっては月額料金にメンテナンス料や任意保険を組み込むことができます。

これらの項目を月額定額化できたらいよいよ車にかかる変動費は残り「駐車場」「ガソリン」「高速代」だけ。

まっつんの妻これなら突然の請求に悩まされることはなくなるわ!良かった♪

まっつん今までは利用者任せだったメンテナンスもプロにおまかせできる。結果的に車も長持ちするし良い事ばかりだね。

任意保険は定額化され月額に含まれているKINTOを除き、個別に申し込む必要があります。

サブスク会社によっては任意保険も追加オプションとして設けているところもありますが、料金の妥当性を判断するのが難しいため即決は避けましょう。

任意保険料は契約者の運転歴・違反歴などによって変わるため、自分の保険料金がいくらくらいかかるのかを無料の自動車保険一括見積もりサービスで事前に確認してみることをおすすめします。

まっつん

まっつん正直サブスク会社を通して任意保険を契約する特典はそんなにないから、安いところを選ぶ方がおすすめ。

まっつん妻

まっつん妻保証範囲が同じなら家計が助かる方がいいものね♪

ボーナス払い込みの価格に注意

車のサブスクの料金表示には注意点があります。

それは広告表示されている価格に月額料金に加えて年2回数十万円を別途支払うボーナス払いが前提になっている可能性があること。

月額1万円前後の金額で表示されている広告にはほぼボーナス払いが含まれていると考えた方が良いです。

実際に負担する金額を割り出すにはボーナス払いなしの前提で金額を検討する方が良いです。

なぜならボーナス払いは支払い方法の違いにすぎず、トータルの価格が安くなるわけではないから。

車が必要な人が支払うべき金額は、各社多少の違いはあれど大幅に安くなることはありません。

まっつんの妻「安すぎる価格」には何かカラクリがあると思った方が良さそうね!

まっつん世の中甘い話はないから条件を合わせた価格で比較することが重要だよ。ボーナス払いに惑わされることがないように注意しよう!

車サブスクのルール(契約)

ここからは一般的な車のサブスクのルール(契約)について紹介します。

サブスクによって多少の違いはありますが、主要な点は共通していているため大枠を理解するのにお役立てください。

契約期間

車のサブスクは契約期間が選べるのですが、よくある期間は3年・5年・7年・9年です。

中には2年ごとではなく1年単位で期間を選べるものもありますし、11年という長期の契約期間が選べるものもあります。

まっつん2年ごとのプランが多い理由は車検のタイミングに合わせているからだと思う。

まっつんの妻なるほど、だから最短は3年なのね。新車は3年で最初の車検があるものね。

走行距離制限

車のサブスクは「やめておけ」と言われがちな原因のひとつが走行距離制限の存在です。

なぜならほとんどのサブスクで走行距離に制限が設けられているから。

走行距離は車の寿命に直結する指標であるため、車を良い状態で契約満了させたいサブスク会社は制限を設けています。

ただし多くのサブスクが月1,000km〜1,500kmの制限のため、ほとんどのドライバーにとって問題とならない距離です。

まっつんの妻月1,000kmしか走れなくて本当に問題ないの?

まっつんうん。なぜなら日本人の平均は年間6,000km程度つまり月500km前後だから!

解約条件

ほとんどの車のサブスクは契約途中の解約は原則不可としています。

もし急なライフスタイルの変化など車を手放す必要がある場合は違約金(解約手数料)を支払うことで解約できます。

まっつんサブスク会社は戻ってきた車を中古車として売却することで損益のバランスをとっているんだけど、契約期間の途中で解約されてしまった場合は損失が大きくなってしまうから契約者に請求する方法をとっているようだよ。

まっつん妻会社にとっては仕方のない措置なのかもしれないけど、契約者にとっては痛い出費になりそうね…。

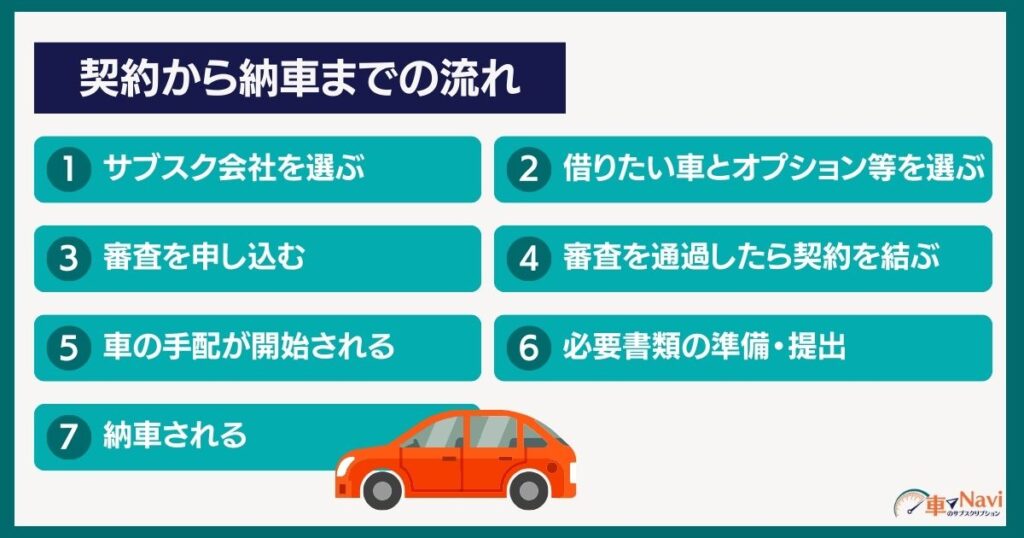

車サブスク契約から納車までの流れ

車のサブスクを申し込んでから納車までの簡単な流れを紹介します。

- サブスク会社を選ぶ

- 借りたい車とオプション等を選ぶ

- 審査を申し込む

- 審査を通過したら契約を結ぶ

- 車の手配が開始される

- 必要書類の準備・提出

- 納車される

審査を申し込んでから納車までは1ヶ月〜2ヶ月かかると言われています。

審査が通過してから車の手配が始まるため、人気車種の場合は製造に時間がかかり納車が遅れることもあるようです。

まっつん申し込みなどのやりとりが全部オンラインで済むサブスクもあれば、1度は店舗に赴く必要があるサブスクもあります。

まっつんの妻全部がオンラインで済むのは忙しい私たちに嬉しい仕組みね。

車のサブスク審査は会社によって違う

車のサブスクに申し込むに当たり、1番のポイントは審査になるでしょう。

審査をしたら必ず車を契約しなければならない決まりはないため、承認されるかを確認するために申し込むことも可能。

まっつんの妻審査ではどんなことを見られるのかしら?

まっつんざっくり言うと「月額を継続して支払う能力があるか」。サブスクによって審査の仕方や内容が違うから、1つのサブスクでNGでも別のサブスクならOKということもあるんだ。

▼車のサブスクの審査について書いた記事はこちら

よくある質問

車のサブスクと購入、どちらが良いですか?違いを教えてください。

車のサブスクと購入、どちらが良いかは人によります。なぜなら車の使い方やライフスタイルで答えが180度違うから。

大きな違いは車が「自分のものになる」か「ならない」かです。

車のサブスクは「やめとけ」と言われることがありますが、それはなぜでしょうか?

車のサブスクは「やめとけ」と言われるのには、理由が6つあります。

- 買うよりも割高に見える

- 車が自分のものにならない

- 制限事項がある(走行距離/喫煙・改造・ペット禁止など)

- 返却時に精算が発生する可能性がある

- 中途解約ができず、違約金が高額

- 全損事故に遭った時にも違約金が求められる

これらの理由から「やめとけ」という意見が出ているようです。

▼車のサブスクはやめとけと言われる理由について書いた記事はこちら

車のサブスクを契約する時、今の車の下取りはしてもらえるんですか?

サブスク会社によりますが、基本的に今の車は下取りしてもらえません。

そのため中古車一括査定サービスを使ってできるだけ高額で売るなど工夫が必要です。

一括査定サービスのおすすめはMOTA車買取。

最大20社があなたの車の事前入札に参加し、上位3社とだけやり取りができる仕組みとなっているため営業電話に悩まされることもなく、高額査定してくれる業者と出会えます。

▼車のサブスクを使う時に今の車の処分をどうするかについて書いた記事はこちら

車のサブスク利用中に事故にあったらどうなるのですか?

サブスク利用中に事故にあった場合、事故の大小に関わらず必ずサブスク会社に連絡して指示を仰ぎましょう。

契約内容によって修理の方法や精算の方法が変わってきます。

また、思わぬ高額請求に困ることのないように任意保険には必ず入りましょう。

▼車のサブスクで事故にあったらどうなるかについて書いた記事はこちら

車のサブスクは実際のところ高いですか?それとも安いですか?

車のサブスクが「高い」か「安い」かは人によります。

たとえば、車を現金で一括払いして車検や日々のメンテナンスを安く上げる方法を知っている人にとっては「高い」です。

ですが車をローンで購入する人や、車検などのメンテナンスをディーラーに全部お任せでケアしてもらっている人にとっては「安い」場合もあります。

▼車のサブスクが高いか安いかを検証した記事はこちら

車のサブスクの支払いにクレジットカードは使えますか?

クレジットカードで支払えるサブスクと、そうではないサブスクがあります。

クレジットカード可の場合でも「自社ブランドのみ」という場合もあります。

絶対にクレジットカードで支払いたい人はよく確認してから契約しましょう。

▼車のサブスクでクレジットカード払いができるサービスをまとめた記事はこちら

車のサブスクはブラックリストに載っていると契約できませんか?

ブラックリストに載っていても契約できる可能性のあるサブスクもあります。

審査通過立95%のnorucaがおすすめです。

詳しくは下記の記事で解説していますので参考にしてみてください。

車のサブスクは高齢者でも契約できますか?

高齢者でも車のサブスクが契約できます。

年金受給者でも審査に通れば利用可能です。

ただし、年齢制限を設けているサービスもあるため申込時によく確認するようにしましょう。

車のサブスクを契約すると「わ」ナンバーになりますか?

車のサブスクはリース契約となるためレンタカーとは違います。一般のナンバープレートと同じ扱いになるため「わ」ナンバーにはなりません。

▼車のサブスクが「わ」ナンバーにならない理由と希望ナンバーが選べるサービスをまとめた記事はこちら

まとめ:車のサブスクには向いている人と向かない人がいる

当記事では車のサブスクについて、仕組みや向いている人の解説をしてきました。

車の維持管理から乗り換えまで、損をしない方法をよくご存知の人には車のサブスクは向きませんが、そうではない多くのドライバーにとって魅力的なサービスです。

まっつんの妻私みたいに車に詳しくなくて維持管理が難しい人にとっては頼れるサービス!

まっつん毎日が忙しくて車の心配をしている暇も惜しいという人にもおすすめです!

走行距離制限などの制限が気になる人もいるかも知れませんが、実はしっかりと内容を確認すると多くの人には悪い影響を与えないものだったりします。

あなたに車のサブスクが向いていると感じたら、以下の記事であなたにあった車のサブスクを探してみましょう。

▼【車のサブスク/カーリース24社比較】契約者おすすめの車サブスクランキングTOP5

以上、「車のサブスクリプションとは?向き不向きや仕組み、契約の流れまで完全解説」でした。